«دنیایاقتصاد» بازارها را بررسی میکند؛

بهدنبال شاخص دلار

بازار داخلی

بازار سرمایه همچنان تحتتاثیر استیضاح

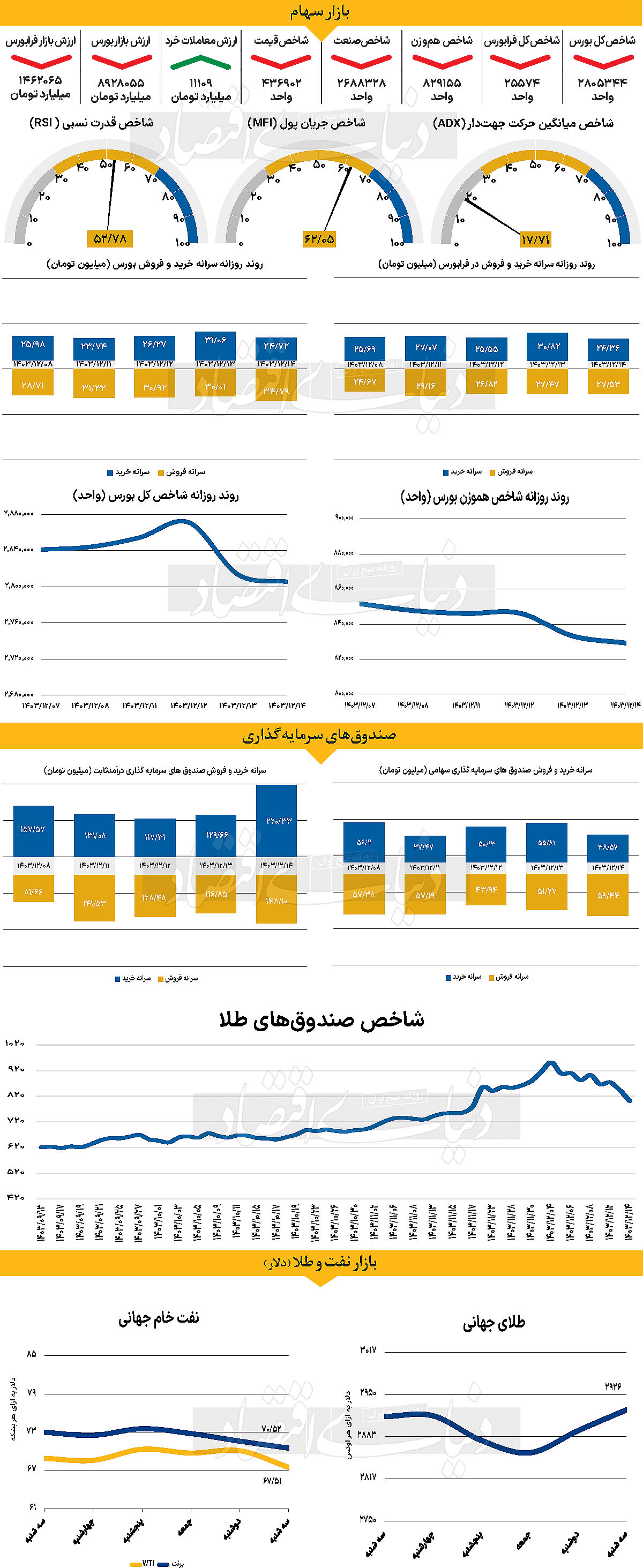

در چهارمین روز معاملاتی هفته جاری، شاخص کل بورس با بیش از 8هزار واحد کاهش (0.29درصد) در 2 میلیون و 805هزار واحد قرار گرفت و به آستانه از دست دادن این کانال رسید. این در حالی است که شاخص کل هموزن نیز با کاهش 0.49 درصدی در 829هزار واحدی قرار گرفت. از دیگر سو با پایان روز معاملاتی گذشته، با کاهش 71 واحدی شاخص کل فرابورس، تا نیمه کانال 25هزار واحدی عقبنشینی کرد و در 25هزار و 574 واحدی قرار گرفت. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی در حالی 11109 میلیارد تومان بوده است که افزایش 76 درصدی نسبت به دوشنبه را نشان میدهد.

از دیگرسو در خلال روز گذشته 112میلیارد پول حقیقی دیگر از چرخه معاملات خارج شد و خالص خروج پول هفتگی به 1200 میلیارد تومان رسید. بازار سرمایه روز گذشته نیز همچنان تحتتاثیر شوک ناشی از استیضاح وزیر، روزی پرتلاطم را پشت سر گذاشت. هرچند نشانههایی از خروج تدریجی از این بحران به چشم میخورد، اما همچنان فضای کلی بازار متاثر از این اتفاق است. برخی فعالان بازار بر این باورند که گذر از این شوک به زمان بیشتری نیاز دارد، اما تلاشها برای بهبود وضعیت ادامه دارد. در این شرایط، به نظر میرسد که برخی شرکتها به دلیل نقدشوندگی بالاتر و حمایتهای بنیادی، همچنان در جریان اصلی معاملات نقش پررنگتری دارند.

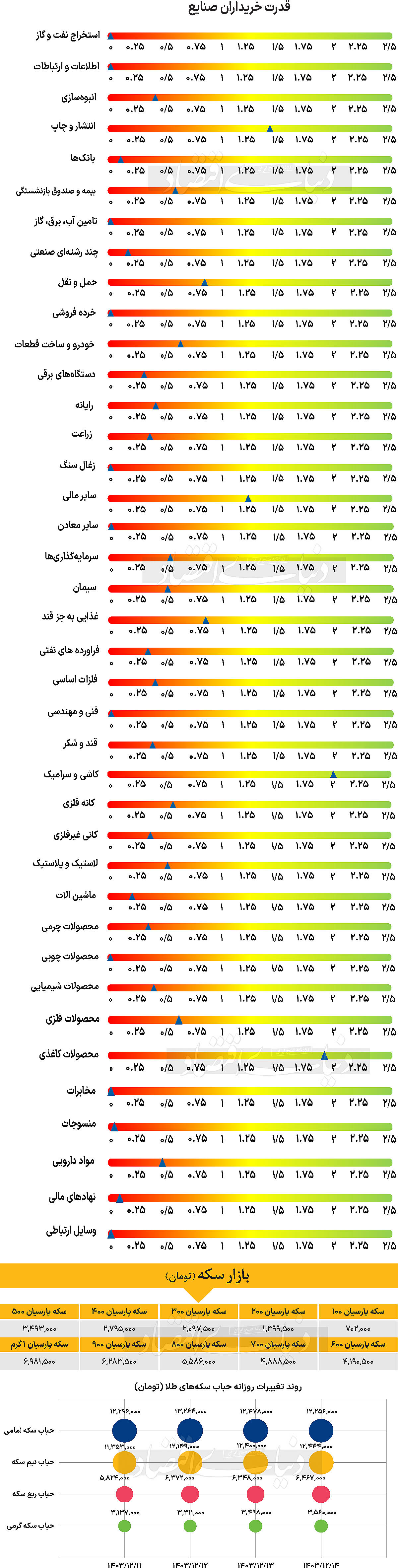

این مساله از سوی برخی تحلیلگران به عنوان تمرکز بیش از حد سرمایهگذاران بر بخش محدودی از بازار مطرح شده است، اما در شرایط پرریسک، تمایل به سرمایهگذاری در داراییهای امنتر قابل درک است. از سوی دیگر، برخی سهمها که در گذشته مورد توجه جریانهای سرمایهای بودهاند، اکنون در مسیر تعادل قرار گرفته و ممکن است در صورت بهبود شرایط، رشد قابلتوجهی را تجربه کنند. این روند معمولا تابعی از جریان نقدینگی بازار است که در دورههای نوسانی، ابتدا به سمت سهمهای با ثباتتر حرکت میکند و سپس به دیگر بخشهای بازار گسترش مییابد. به طور کلی، بررسی رفتار سرمایهگذاران و جریان نقدینگی میتواند درک بهتری از روند آتی بازار ارائه دهد. هرچند برخی، نشانههایی از بازگشت آرامش را در بازار مشاهده میکنند، اما همچنان احتمال نوسانات بالا در روزهای آینده وجود دارد. تجربه نشان میدهد بازار سرمایه نسبت به وقایع سیاسی بیش واکنش دارد بنابراین تصمیمگیری درباره مسیر بازار نیازمند بررسی مستمر تحولات پیشرو است. در چنین شرایطی نگاه فعالان بازار به تحرکات سیاستگذار است. آنها انتظار دارند سیاستگذار وعدههای خود را با جدیت بیشتری دنبال کند.

بازار خارجی

ردیابی مسیر حرکتی شاخص دلار

مسیر حرکت دلار در کوتاهمدت ممکن است وابسته به عملکرد بازار سهام ایالات متحده باشد. تعرفههای ۲۵درصدی بر شرکای تجاری اصلی ممکن است یک شوک باشد و به طور تاریخی، جنگهای تجاری برای بازارهای سهام خبر بدی بودهاند. در نتیجه، جای تعجب ندارد که سرمایهگذاران اکنون به سمت موقعیتهای معاملاتی دفاعی حرکت کنند که این امر باعث ادامه عملکرد بهتر ین ژاپن و فرانک سوئیس در برابر سایر ارزها خواهد شد. اگر بازار سهام ایالات متحده دچار افت شود، ممکن است نرخ جفت ارز USDJPY و USDCHF نیز کاهش یابند.

اجرای تعرفهها همچنین یادآور این نکته است که واشنگتن برای اجرای برنامه مالی خود به درآمد حاصل از تعرفهها نیاز دارد. این موضوع نشان میدهد که تعرفههای امروز ممکن است بهراحتی برداشته نشوند و احتمالا در ماه آوریل به تعرفههای عمومی تبدیل شوند. انتظار میرود که ترامپ در سخنرانی خود در جلسه مشترک کنگره به این موضوع اشاره کند. با توجه به اینکه تعرفهها نقش محوری در برنامه او برای بازگرداندن اشتغال تولیدی با درآمد بالا به ایالات متحده دارند، این وضعیت همچنان چالشی جدی برای ارزهای وابسته به صادرات کالا یا اقتصادهای بسیار باز خواهد بود. در عوض، افزایش نرخ EURUSD بیشتر به دلیل ضعف دادههای اقتصادی ایالات متحده و تغییر انتظارات نسبت به سیاست فدرال رزرو بوده است.

تفاوت نرخ بازده اوراق دوساله در دو سوی اقیانوس اطلس طی کمتر از یک ماه ۳۵ نقطه پایه کاهش یافته است، که کاملا ناشی از تغییر انتظارات نسبت به سیاستهای فدرال رزرو است. اینکه این اختلاف باز هم کاهش یابد، ممکن است به واکنش بازار سهام ایالات متحده به اخبار تعرفهها بستگی داشته باشد. تغییر به سمت موقعیتهای معاملاتی دفاعی در بازار ارز به نفع ین ژاپن تمام شده است. همچنین، تهدید جنگ تجاری جهانی و تاثیر آن بر چشمانداز رشد اقتصادی، میتواند نرخهای بهره جهانی را به نرخهای پایین ژاپن نزدیکتر کند، که این نیز به نفع ین خواهد بود. اکنون انتظار میرود که ین در برابر ارزهای دیگر عملکرد بهتری داشته باشد.