«دنیایاقتصاد» بازارها را بررسی میکند

رشد در سایه خوشبینی

بازار داخلی

عبور شاخص هموزن از مقاومت

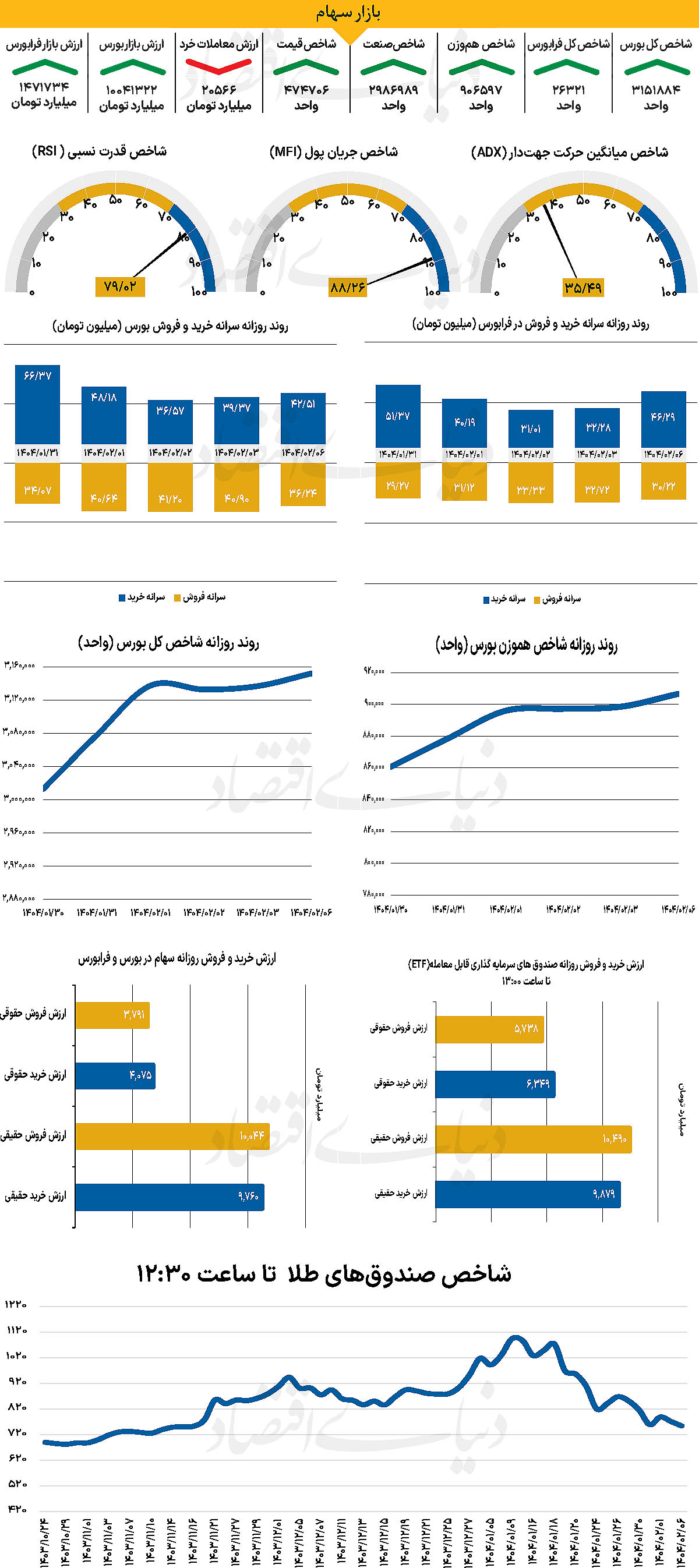

شاخص کل بورس در نخستین روز هفته با رشد بیش از 15هزار واحدی در سطح 3 میلیون و 151هزار واحد قرار گرفت. در ادامه این مسیر و در خلال روز گذشته، شاخص یادشده با رشد 0.48 درصدی، خود را به نیمه کانال 3 میلیون و 100هزار واحد رساند. شاخص هموزن نیز پس از 60 روز معاملاتی (26 دی ماه 1403)، از مرز 900هزار واحدی عبور کرد و در سطح 906هزار و 597 واحد قرار گرفت. از دیگر سو شاخص کل فرابورس نیز با 109 واحد افزایش، در 26هزار و 321 واحد ایستاد. بررسیها نشان میدهد 380 میلیارد تومان پول حقیقی از چرخه معاملات خارج شده است.

از دیگر سو، ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی در خلال روز گذشته 20566 میلیارد تومان بوده است که کاهش نه چندان چشمگیر 3درصدی نسبت به چهارشنبه را نشان میدهد. بازار سرمایه در چهارمین روز متوالی شاهد ثبت ارزش معاملاتی نزدیک به ۲۰ همت بود؛ رکوردی که نشان از ورود گسترده نقدینگی و شکلگیری خوشبینی در فضای اقتصادی کشور دارد. در شرایطی که همزمان با تعطیلات آخر هفته، سیگنالهای مثبت از اظهارات مقامات آمریکایی و تقویت دوباره نگاه به مذاکره در داخل کشور مخابره شد، بازار واکنشی طبیعی و مثبت نشان داد و با رشد حجم معاملات، فاز جدیدی از تحرک را تجربه کرد. در کنار این خوشبینی، سه محور خبری شامل تحولات سیاسی مذاکرات عمان، معرفی قریبالوقوع وزیر اقتصاد و گزارشهای کدال فضای معاملاتی را تحتتاثیر قرار داده است.

کاهش معنادار نرخ دلار، نخستین نشانه جدی از کاهش ریسک سیاسی بود؛ رخدادی که امید به توافق را در بازار سهام دوچندان کرد. با این حال، بازار که در ماههای گذشته بازدهی مناسبی در برخی نمادها تجربه کرده، اکنون به مرحلهای از احتیاط و ارزیابی دقیقتر رسیده است. به عقیده برخی از تحلیلگران، فارغ از نتیجه مذاکرات، بازار وارد فاز تازهای از سنجش بنیادی، تحلیل دقیقتر و احتیاط در تصمیمگیری شده است. مسیری که میتواند منجر به پایداری رشد در بازار سرمایه شود.

بازار خارجی

دو محرک بازارهای جهانی در هفته آتی

در هفته پیش رو، دادههای مهم اقتصادی میتوانند یا به نگرانیها دامن بزنند یا بخشی از آن را کاهش دهند. سهشنبه، شاخص اعتماد مصرفکننده برای ماه آوریل و آمار فرصتهای شغلی JOLTS برای ماه مارس منتشر میشود. اما مهمترین داده برآورد اولیه رشد تولید ناخالص داخلی (GDP) خواهد بود که در روز چهارشنبه منتشر میشود. مدل GDPNow فدرال رزرو آتلانتا پیشبینی میکند که اقتصاد آمریکا در سه ماه اول سال ۲۰۲۵ با نرخ سالانه منفی 2.2درصد منقبض شده باشد. با این حال، نظرسنجی رویترز از اقتصاددانان نشان میدهد آنها رشد ناچیز 0.4درصدی را پیشبینی میکنند، که در مقایسه با رشد 2.4 درصدی سهماهه چهارم کاهش قابلتوجهی محسوب میشود. در کنار این گزارش، دادههای اشتغال بخص خصوصی و غیرکشاورزی ADP و شاخص هزینههای مصرف شخصی (PCE) نیز منتشر خواهد شد. انتظار میرود نرخ هسته PCE در ماه مارس با رشد ماهانه 0.1 درصد، نرخ سالانه 2.5درصد را ثبت کند که پایینتر از رقم قبلی 2.8 درصدی خواهد بود. مصرف شخصی نیز احتمالا رشد 0.4 درصدی ماهانه خود را حفظ کرده، که نشاندهنده سلامت هزینهکرد خانوار آمریکایی است.

همچنین، روز چهارشنبه شاخص مدیران خرید (PMI) شیکاگو و آمار خانههای در انتظار فروش منتشر خواهد شد. پنجشنبه، داده مربوط به اخراجهای چلنجر برای ماه آوریل منتشر میشود، اما تمرکز بازار بر شاخص PMI بخش تولیدی ISM خواهد بود که انتظار میرود از ۴۹ به 47.9 کاهش یابد. اوج توجه بازار، در روز جمعه بر گزارش اشتغال غیرکشاورزی (NFP) خواهد بود.

پیشبینی میشود رشد اشتغال از ۲۲۸هزار در ماه مارس به ۱۳۰هزار در آوریل کاهش یابد، در حالی که نرخ بیکاری روی 4.2درصد باقی بماند. دستمزدها نیز احتمالا 0.3درصد افزایش خواهند داشت. اگر این دادهها، به ویژه NFP و PCE ضعیفتر از انتظار باشند، انتظار بازار از کاهش ۲۵ نقطهپایهای نرخ بهره در جلسه ژوئن فدرال رزرو میتواند افزایش یابد. البته، احتمال کاهش نرخ بهره در ماه مه همچنان پایین باقی خواهد ماند. چنین دادههایی برای دلار آمریکا منفی خواهد بود، اما اگر ترس از رکود غالب نشود، ممکن است باعث رشد بازارهای سهام شود.