چه راهکاری برای بهبود عملکرد مالی سازمان تامیناجتماعی وجود دارد؟

زنگ خطر مالی بازنشستگان

سارا امیرزاده: بررسیهای مرکز پژوهشهای مجلس در گزارش «ارزیابی عملکرد سرمایهگذاریهای سازمان تامین اجتماعی» نشان میدهد که پایداری مالی این سازمان با چالشهایی مواجه شده و روندی کاهشی را تجربه کرده است. به گفته کارشناسان، افزایش نسبی تعداد بازنشستگان و ضعف مدیریتی این سازمان، مهمترین عوامل بروز این بحران هستند.

با توجه به افزایش نسبت بازنشستگان نسبت به بیمهپردازان، تامین مالی از طریق منابع پایدار اهمیت بیشتری پیدا کرده، با این حال در سالهای اخیر سرمایهگذاری بهعنوان یکی از شیوههای تامین مالی پایدار عملکرد مطلوبی از خود نشان نداده است. براساس گزارشها نرخ بازدهی واقعی شرکتهای سرمایهگذاریشده توسط صندوق بازنشستگان تنها 1.3درصد بوده است. علت این ناکارآمدی را فارغ از نوسانات اقتصاد کلان، باید تحتتاثیر هزینههای بالای مدیریتی و انتقال شرکتهای زیانده توسط دولت به سازمان تامیناجتماعی به عنوان جبران بدهیها دانست. از سوی دیگر بدهی دولت به سازمان هم باعث چالشهایی برای صندوقها شدهاند. در چنین شرایطی تغییر شیوه مدیریت منابع مالی صندوقها اهمیت بیشتری پیدا کرده است. به عقیده کارشناسان، تغییر شیوه سرمایهگذاری از بنگاهداری به سهامداری میتواند راهحلی برای بهبود پایداری مالی صندوقهای بازنشستگی باشد.

امروزه مشارکت در سازمان تامیناجتماعی یکی از مهمترین روشهای تامین رفاه افراد در دوره سالمندی و مواجهه با مخاطرات و ازکارافتادگی به حساب میآید. با توجه به رشد روزافزون تعداد بازنشستگان نسبت به بیمهپردازان در کشور، انتظار میرود بخش اقتصادی صندوق بازنشستگی بیش از پیش بتواند مصارف آنها را تامین کند. همچنین آمارها نشان میدهد که تعداد مستمریبگیران از سال 1390 تا انتهای سال 1402، افزایش 140درصدی را تجربه کرده، ولی جمعیت حقبیمهپردازان در همین بازه تنها 41درصد افزایش داشته است. به عبارت دیگر نسبت پشتیبانی (نسبت تعداد بیمهپردازان به مستمریبگیران) در این بازه زمانی روند نزولی داشته و از 6.5واحد در سال 1390 به حدود 4واحد در سال 1402 رسیده است. بنابراین با توجه به رشد سریع تعداد بازنشستگان و کاهش نسبت بیمهپردازان، سازمانهای بازنشستگی دیگر نمیتوانند فقط با اتکا به حق بیمهها پاسخگوی تعهدات خود باشند. به همین دلیل عملکرد بخش سرمایهگذاری صندوقها بیش از پیش اهمیت پیدا میکند.

کاهش پایداری مالی سازمان تامیناجتماعی

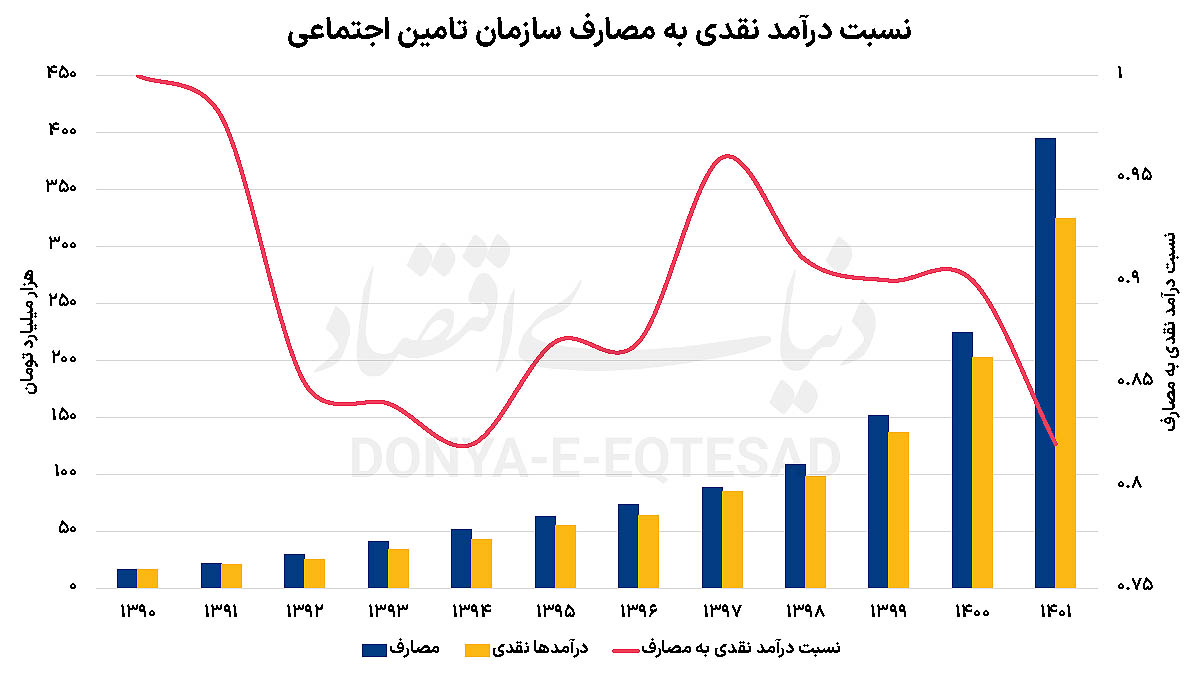

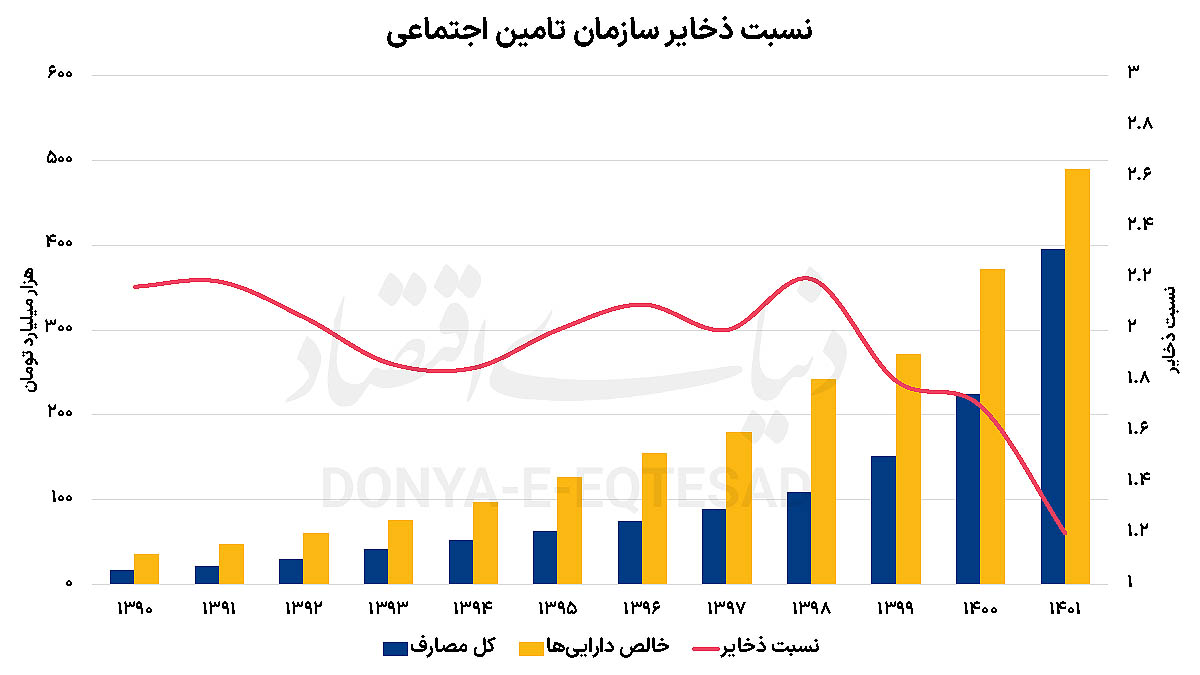

سیستم بازنشستگی زمانی پایدار است که بین درآمدها و هزینههای آن توازن برقرار باشد. در حال حاضر نقدینگی ورودی به سازمان تامیناجتماعی به اندازهای نیست که بتواند هزینهها را پوشش دهد؛ بهطوری که نسبت منابع نقدی به مصارف سازمان در سال 1401 حدود 0.82واحد بوده است. شاخص نسبت ذخایر یکی از معیارهای مهم سنجش پایداری مالی صندوقها به شمار میرود. این شاخص از حاصل تقسیم خالص داراییهای صندوق در ابتدای سال مورد بررسی بر مجموع هزینههای آن در همان سال محاسبه میشود. شاخص مذکور بیانگر آن است که صندوق، بدون احتساب درآمدهای آتی، تا چه مدت قادر خواهد بود نیازهای مالی خود را تامین کند.

به عبارت دیگر، نشان میدهد خالص داراییهای موجود تا چه اندازه توان پوشش مصارف سازمان را دارد. بر پایه این شاخص، در سال ۱۳۹۰ این سازمان با اتکا به داراییهای خالص خود توانسته است تا حدود ۲۶ماه هزینههای جاری را بدون نیاز به منابع جدید تامین کند.

با این حال، شاخص نسبت ذخایر با پیمودن روندی نزولی، در سال ۱۴۰۱ تنها توانست مصارف سازمان را به مدت 14ماه پوشش دهد. در محاسبه این شاخص، بدهیهای دولت به سازمان لحاظ نشده است. مجموعه شاخصهای مورد بررسی، بیانگر ناپایداری مالی صندوقهای بازنشستگی هستند. در چنین شرایطی، سرمایهگذاری بهعنوان یکی از منابع درآمدی پایدار، از اهمیتی فزاینده برخوردار میشود. با وجود این، براساس گزارش مرکز پژوهشهای مجلس، در بازه زمانی سالهای ۱۳۹۶ تا ۱۴۰۲، بیش از ۹۰درصد منابع مالی سازمان تامین اجتماعی از محل دریافت حق بیمههای بازنشستگی و درمان تامین شده و سهم سرمایهگذاریها در این سالها، بهطور میانگین کمتر از ۵درصد بوده است.

بدهیهای دولت به سازمان تامیناجتماعی

مساله دیگری که سازمان تامیناجتماعی با آن دست و پنجه نرم میکند، بدهیهای معوق دولت به این سازمان است. دولت به دلیل اجرای طرحهای مختلف مانند همانندسازی حقوق بازنشستگان به صندوقها بدهکار شده؛ اما به جای پرداخت این بدهیها به صورت نقدی سهام شرکتهای دولت را به صندوقها منتقل کرده است.

ناگفته نماند که با در نظر گرفتن این بخش بهعنوان سرمایهگذاریهای بالقوه سازمان همچون اوراق خزانه دولتی میزان بازدهی این بخش افزایش خواهد یافت. البته مساله این است که دولت و سازمان تامیناجتماعی در خصوص رقم دقیق این بدهی و نحوه ارزشگذاری بدهیهای پیشین به توافقی نرسیدهاند. این موضوع ریسک اعتباری و ریسک نقدشوندگی بالایی را به این سازمان تحمیل کرده است. به گزارش سازمان تامین اجتماعی، میزان بدهی دولت به این سازمان در سال 1401 حدود 600میلیارد تومان بوده است. این در حالی است که در گزارش خزانه از عملکرد مالی دولت میزان بدهی دولت به این سازمان بالغ بر 100میلیارد تومان تخمین زده شد.

علت اصلی این تفاوت موضوع نرخ و نحوه بهروزرسانی بدهیهاست. اگرچه مطابق با قانون «نظام جامع رفاه و تامین اجتماعی» لازم است مطالبات سازمانها، صندوقها و سازمانهای بیمهای از دولت بر مبنای ارزش واقعی روز و براساس نرخ اوراق مشارکت پرداخت شود. با این حال به دلیل افزایش میزان این بدهیها، در نرخ بهروزرسانی اختلافاتی وجود دارد. نگاهی به عملکرد صندوقهای بازنشستگی در سایر کشورها نشان میدهد که بخشی از ذخایر این صندوقها به خرید و ذخیره اوراق دولتی اختصاص مییابد. بدهیهای دولت به سازمان تامین اجتماعی از این جهت مشابه این اوراق است، اما تفاوت اساسی آن، نبود توافق بر سر میزان بدهی و نرخ بهروزرسانی بوده و باعث میشود سازمان امکان خرید و فروش و نقد کردن این نوع داراییها را نداشته باشد.

از بنگاهداری به سهامداری

با توجه به ماهیت صندوقهای بازنشستگی، موضوع سرمایهگذاری از محل ذخایر انباشتشده همواره بهعنوان راهی برای افزایش تامین مالی صندوقهای بازنشستگی مطرح شده است. اما بررسی عملکرد مالی سازمان تامین اجتماعی و زیرمجموعههای آن در سالهای اخیر نشان میدهد که وضعیت صندوقهای بازنشستگی از منظر بازدهی سرمایهگذاری، نگرانکننده است. در سال 1401، مجموع درآمد سازمان از محل سود سهام، فروش داراییها، سود سپرده و اجاره، تنها 24.5هزار میلیارد تومان بوده که با توجه به تعهدات بلندمدت صندوق، رقم بسیار پایینی محسوب میشود.

بررسی سوددهی پنجساله منتهی به 1402 نیز نشان میدهد که متوسط بازدهی اسمی شرکتهای سرمایهگذاریشده 21.1درصد بوده، اما بازدهی واقعی تنها 1.3درصد بوده است. در نتیجه بازدهی حاصل از داراییهای صندوهای بازنشستگی در حال حاضر بسیار اندک بوده و کفاف هزینههای این سازمان را نمیدهد. در کنار ضعف بازدهی، ساختار سرمایهگذاری و مدیریت شرکتهای سرمایهگذاری شده نیز درگیر مشکلات اساسی است. همچنین بسیاری از شرکتهایی که در قالب تسویه بدهی دولت به سازمان واگذار شدهاند، زیانده هستند. با توجه به شرایط، تغییر رویکرد از «بنگاهداری به سهامداری» یک ضرورت برای نجات صندوقهای بازنشستگی محسوب میشود.

در مدل بنگاهداری، صندوقها ناچارند مسوولیتهای اجرایی و مدیریتی شرکتها را نیز بر عهده بگیرند که این امر، علاوه بر افزایش هزینههای اداره، منابع محدود صندوق را بهجای سرمایهگذاری مولد، صرف نگهداری شرکتها میکند. در مقابل، رویکرد سهامداری به صندوقها این امکان را میدهد که با واگذاری مدیریت اجرایی و تمرکز بر مالکیت سهام، ضمن جذب نقدینگی و کاهش هزینهها، از سود شرکتها بهرهمند شوند بدون اینکه درگیر مدیریت پرهزینه و ناکارآمد شوند. تجربه چند دهه گذشته نشان میدهد که بنگاهداری نهتنها موجب افزایش بازدهی نشده، بلکه ساختار مالی صندوقها را تضعیف کرده و ریسکهای سیاسی و اقتصادی زیادی به آنها تحمیل کرده است. عبور از این رویکرد و تمرکز بر سهامداری، میتواند به ایجاد شفافیت، بهرهوری بیشتر و پایداری مالی بلندمدت در صندوقهای بازنشستگی کشور منجر شود.