مروری بر تحولات صندوقهای طلا در سال ۱۴۰۳

کارنامه صندوقهای طلا در سال پرتلاطم

صندوق طلا

در طول تاریخ داراییهای گوناگون به عنوان ابزاری برای حفظ ارزش سرمایه افراد و خانوارها نقشآفرینی کردهاند. طلا یکی از این داراییهاست که با توجه به کمیاب بودن و کاربری زینتی همواره در طول تاریخ توجهات را به خود جلب کرده است. با توجه به اینکه اقتصاد ایران در سالهای اخیر همواره گرفتار تورمهای مزمن بوده است؛ نقش داراییهایی که بتواند در برابر تورم به عنوان سپر حمایتی عمل کند، دوچندان شده است. در گذشته برای سرمایهگذاری در بازار طلا و سکه، صرفا به روشهای خرید طلای فیزیکی اکتفا میشد و روش دیگری برای سرمایهگذاری در این بازار وجود نداشت.

اما در سالهای اخیر صندوقهای طلا بهعنوان ابزارهای نوین سرمایهگذاری در بازار طلا و سکه مطرح شدهاند و توانستهاند پناهگاه سرمایهها لقب بگیرند. صندوق طلا (GOLD FUND) یکی از گزینههای محبوب برای سرمایهگذاری در بازار طلا و سکه است که به دلیل سهولت سرمایهگذاری و مزایایی که نسبت به سرمایهگذاری سنتی در طلا ایجاد کرده است، مخاطبان و طرفداران زیادی دارد. البته با وجود این ابزارهای نوظهور، همچنان برخی بهترین راه سرمایهگذاری در بازار طلا را خرید فیزیکی آن میدانند. صندوق طلا، نوعی صندوق سرمایهگذاری کالایی است که در بورس اوراق بهادار معامله میشود. صندوقهای طلا در بورس، سرمایههای خرد افراد مختلف را جمعآوری کرده و توسط مدیران متخصص در سبدی از داراییهای مرتبط با طلا از جمله سکه، شمش و اوراق بهادار مبتنی بر طلا سرمایهگذاری میکنند. هدف این صندوقها کسب حداکثر سود از نوسانات بازار طلا و سکه برای سرمایهگذاران است.

نحوه کسب بازدهی در صندوقها

در صندوقهای طلا، ارزش صندوق وابسته به قیمت طلا خواهد بود. در واقع صندوق در اوراق مبتنی بر فلز طلا سرمایهگذاری کرده است و با افزایش قیمت آنها بازدهی کسب میکند. بنابراین بازدهی صندوقهای طلا در ایران به عوامل مختلفی از جمله تغییرات قیمت جهانی طلا، نرخ ارز، سیاستهای اقتصادی و مالی داخلی و وضعیت کلی بازارهای مالی بستگی خواهد داشت. همچنین بازدهی صندوقهای طلا متناسب با دارایی موجود در پرتفوی آنها خواهد بود. همانطور که پیشتر مطرح شد، برخی از صندوقهای طلا عمده دارایی خود را در گواهی سپرده کالایی سکه طلا و برخی دیگر عمده دارایی خود را روی گواهی سپرده کالایی شمش طلا سرمایهگذاری میکنند. بنابراین بازدهی صندوقهای طلا میتواند در زمانهای مختلف، با یکدیگر تفاوت داشته باشد. صندوقهایی که بیشتر در گواهی سپرده سکه سرمایهگذاری کردهاند، در دورههای صعودی قیمت طلا، بهدلیل وجود حباب سکه، بازدهی بیشتری خواهند داشت؛ اما در دورههای نزولی، ارزش این صندوقها نیز با سرعت بیشتری کاهش مییابد.

مزایا و معایب صندوقهای طلا

صندوقهای طلا دارای مزایای پرشماری نسبت به خرید فیزیکی طلاست که در ادامه به آنها پرداخته خواهد شد. نخستین مزیت امکان سرمایهگذاری با مبالغ اندک است؛ صندوق طلا امکان سرمایهگذاری با سرمایه اندک را برای افراد فراهم میکند. زیرا حداقل مبلغ خرید صندوق سرمایهگذاری طلا، 500هزار تومان است. در حالی که خرید سکه طلا، شمش طلا یا حتی طلای زینتی نیاز به هزینههای میلیونی خواهد داشت. دومین مورد، قابل معامله بودن در بورس است؛ یکی از ویژگیهای صندوقهای طلا این است که قابلیت معامله در بازار بورس را دارد. بنابراین این امکان را به سرمایهگذاران میدهد تا از طریق سامانه معاملات آنلاین کارگزاری خود و بهصورت کاملا آنلاین، اقدام به خرید و فروش واحدهای آن کنند. بنابراین دیگر سرمایهگذار نیازی به مراجعه حضوری و صرف وقت زیاد برای معامله طلا نخواهد داشت. سومین مورد رفع مشکلات نگهداری فیزیکی طلا و سکه است. با سرمایهگذاری در صندوق طلا، مشکلات خرید فیزیکی طلا از جمله حمل کردن، نگهداری در مکانی امن، احتمال کلاهبرداری، سرقت و تقلب در اصالت کالا از بین میرود. چهارمین مزیت، کاهش هزینههای معاملات است.

خرید طلای فیزیکی دارای کارمزد و مالیات و اجرت است، در صورتی که صندوقهای طلا معاف از مالیات بوده و کارمزد بسیار اندکی دارند. پنجمین مورد نقدشوندگی مناسب این صندوقهاست؛ صندوقهای طلا دارای نقدشوندگی بالایی هستند و سرمایهگذاران میتوانند سرمایه خود را در هر زمان که تمایل داشته باشند و به راحتی از صندوق خارج کرده و به وجه نقد تبدیل کنند. ششمین مورد فروش راحت واحدهای این صندوقهاست. گاهی ممکن است نیاز داشته باشید که مبلغی کمتر از ارزش یک سکه، شمش طلا یا حتی طلای زینتی خود را نقد کنید. این کار از طریق فروش طلای فیزیکی دشوار است و ممکن است هزینههای معامله را برای شما افزایش دهد. اما صندوقهای طلا این مشکل را حل میکنند. سرمایهگذار میتواند در هر زمان که بخواهد، واحدهای صندوق سرمایهگذاری طلای خود را به فروش رسانده و مبلغ مورد نظر خود را دریافت کند.

حتی اگر این مبلغ کمتر از ارزش یک سکه یا شمش طلا باشد؛ زیرا هر واحد از صندوق سرمایهگذاری طلا مبلغ کمی دارد. هفتمین مزیت، مدیریت حرفهای داراییها با خرید این صندوقهاست؛ صندوقهای سرمایهگذاری مبتنی بر سکه و شمش طلا علاوه بر مزایای ذکر شده، امکان بهرهمندی از تخصص و تجربه مدیران حرفهای صندوق را نیز برای سرمایهگذاران فراهم میکنند. مدیران صندوق میتوانند در زمان رونق بازار طلا، تا ۹۰درصد دارایی صندوق را به سرمایهگذاری در سکه طلا، شمش طلا و اوراق مشتقه آن اختصاص دهند. در زمان رکود نیز، میتوانند منابع طلای صندوق را به ۷۰درصد کاهش داده و ۳۰درصد مابقی را به اوراق با درآمد ثابت تخصیص دهند. این اقدام باعث میشود که ریسک سرمایهگذاری در صندوقهای سرمایهگذاری مبتنی بر سکه تا حدودی مدیریت شود.

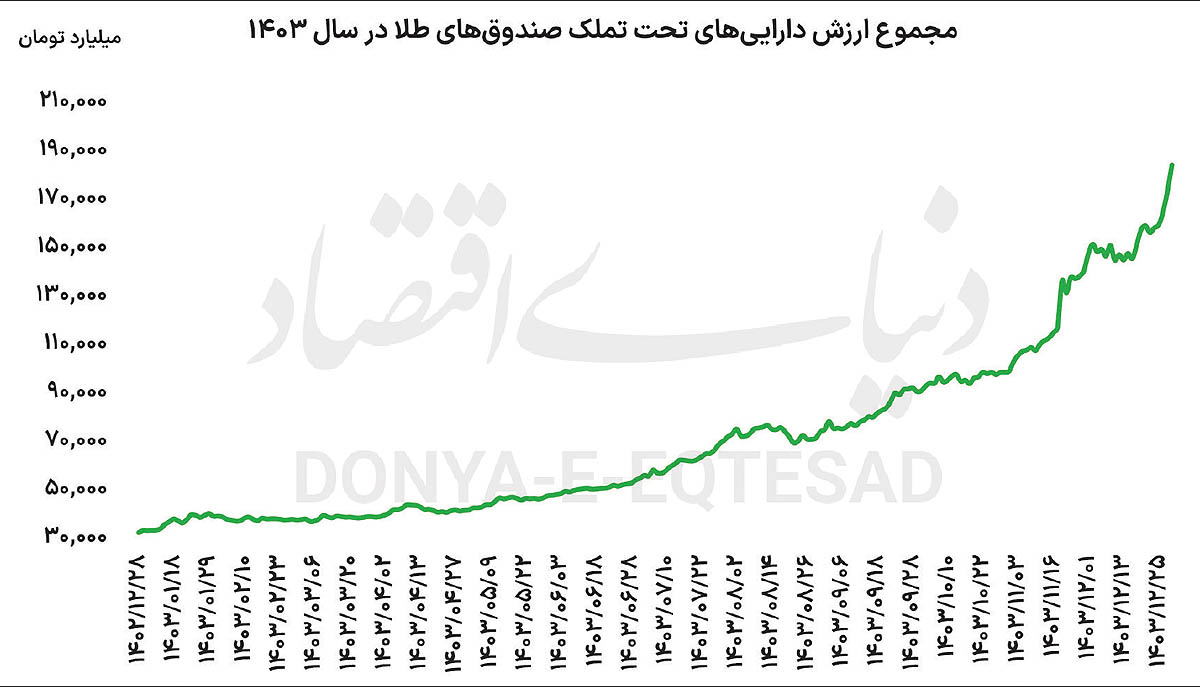

کارنامه کلی معاملات صندوقهای طلا

در سالی که گذشت؛ حدود 49هزار میلیارد تومان پول حقیقی وارد صندوقهای طلا شد و مجموع داراییهای 21 صندوق طلای حاضر در بازار به 185هزار میلیارد تومان رسید. با احتساب دلار 98هزار تومانی در پایان سال گذشته، ارزش دلاری داراییهای صندوقهای طلا به یک میلیارد و 874 میلیون دلار رسید. میانگین روزانه ارزش معاملات صندوقهای طلا در سال گذشته، هزار و 680 میلیارد تومان بود که رشد 493 درصدی را نسبت به میانگین 283 میلیارد تومانی سال 1402 نشان میدهد. رشد ششبرابری ارزش معاملات صندوقهای طلا از یکسو به دلیل افزایش ضریب نفوذ این صندوقها در بین آحاد مردم بوده است و از سوی دیگر نیز رشد قیمت دلار و کاهش ارزش ریال در افزایش ریالی ارزش معاملات صندوقهای طلا در سال 1403 اثرگذار بوده است. همچنین ورود پول به صندوقهای طلا نیز در سال 1403 نسبت به سال 1402، رشد 473 درصدی را به ثبت رساند. همان طور که گفته شد در سال 1403، 49هزار میلیارد تومان پول حقیقی وارد صندوقهای طلا شد؛ این در حالی است که میزان ورود پول به صندوقهای طلا در سال 1402، 8هزار و 565 میلیارد تومان بود.

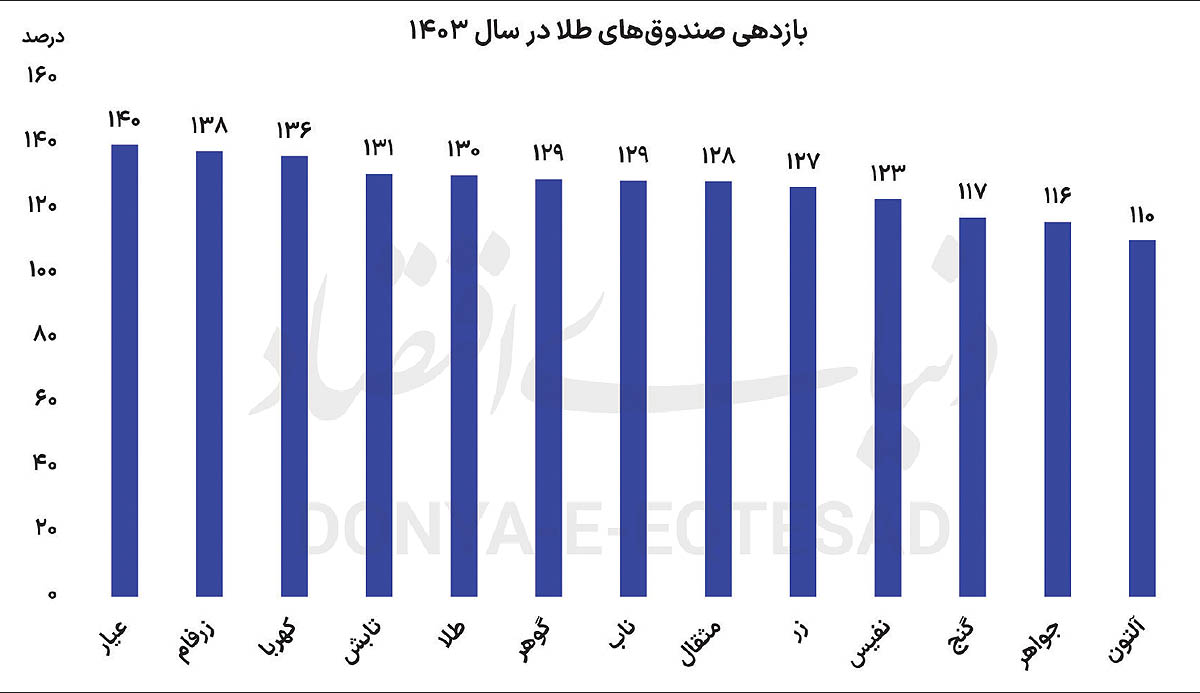

بازدهی صندوقهای طلا

رشد 42.2 درصدی طلا در بازار جهانی و افزایش 62.4 درصدی قیمت دلار در سالی که گذشت؛ به ثبت بازدهیهای چشمگیری در بازار طلا و سکه منجر شد. در معاملات سال گذشته، صندوق عیار بهترین صندوق طلای حاضر در بازار به لحاظ کسب بازدهی بود و توانست با رشد 140 درصدی، بیشترین بازدهی سالانه را در میان صندوقهای طلا به ثبت برساند.

صندوقهای زرفام و کهربا نیز رتبههای بعدی را به خود اختصاص دادند و به ترتیب رشد 138 و 136 درصدی را به ثبت رساندند. صندوقهای آلتون، جواهر و گنج نیز ضعیفترین صندوقهای طلا به لحاظ ثبت بازدهی بودند. نکته قابلتوجه دیگر، عملکرد ضعیفتر صندوقهای طلا نسبت به بازار فیزیکی بود؛ در معاملات سال گذشته، نیمسکه رشد 158.6 درصدی را به ثبت رساند؛ سکه امامی افزایش 150 درصدی را تجربه کرد؛ هر گرم طلای 18 عیار هم با رشد 149 درصدی همراه شد.

پذیرهنویسی صندوقهای جدید

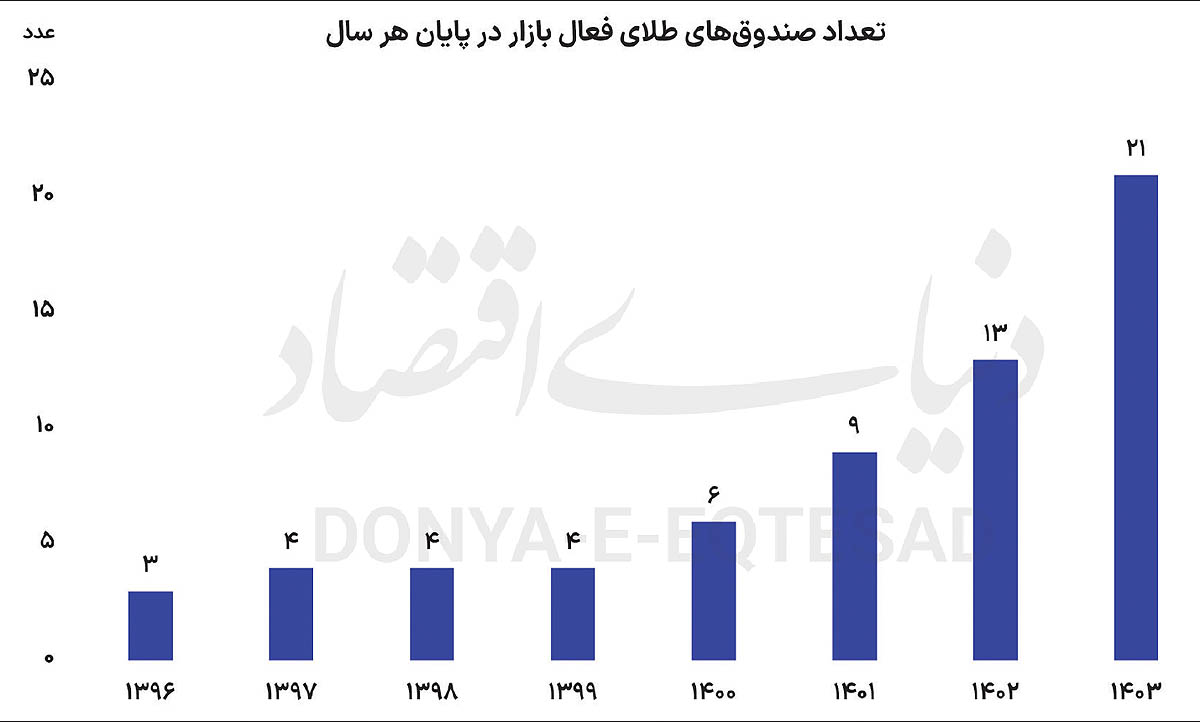

در پایان سال 1402 در بورس کالا، 13 صندوق طلای فعال وجود داشت که تعداد این صندوقها در سال 1403 با رشد 61 درصدی همراه شد و در پایان این سال تعداد صندوقهای طلای فعال در بازار به 21 عدد رسید. نخستین صندوق طلا در سال 96 و با نماد طلا پذیرهنویسی شد؛ در ادامه این سال صندوقهای زر و گوهر پذیرهنویسی شدند و در سال 97 نیز صندوق عیار پذیرهنویسی شد. در دو سال 98 و 99 هیچ صندوق طلایی پذیرهنویسی نشد و در سال 1400 مجددا ورود صندوقهای طلای جدید به بازار آغاز شد. در سال مذکور، دو صندوق کهربا و مثقال پذیرهنویسی شدند؛ در سال 1401 صندوق گنج از صندوق سهامی به صندوق طلا تغییر ماهیت داد و سه صندوق زرفام، ناب و نفیس نیز پذیرهنویسی شدند. در سال 1402، صندوق تابش از یک صندوق مختلط مبنی بر صدور و ابطال به یک صندوق طلا تبدیل شد و صندوقهای آلتون و جواهر نیز پذیرهنویسی شدند. با عملکرد خیرهکننده طلا در سال گذشته و رشد قابلتوجه ارزش داراییهای صندوقهای طلا در بازار، از آذر سال گذشته مجددا ورود صندوقهای طلای جدید به بازار آغاز شد و در نهمین ماه سال، چهار صندوق درخشان، لیان، آتش و زروان پذیرهنویسی شدند. در دی ماه صندوق قیراط پذیرهنویسی شد و در بهمن نیز دو صندوق زمرد و امرالد پذیرهنویسی شدند و نهایتا در ماه پایانی سال نیز صندوق گلدیس از یک صندوق سهامی به صندوق طلا تغییر ماهیت داد تا تعداد صندوقهای طلای فعال حاضر در بازار در پایان سال گذشته به 21 عدد برسد.

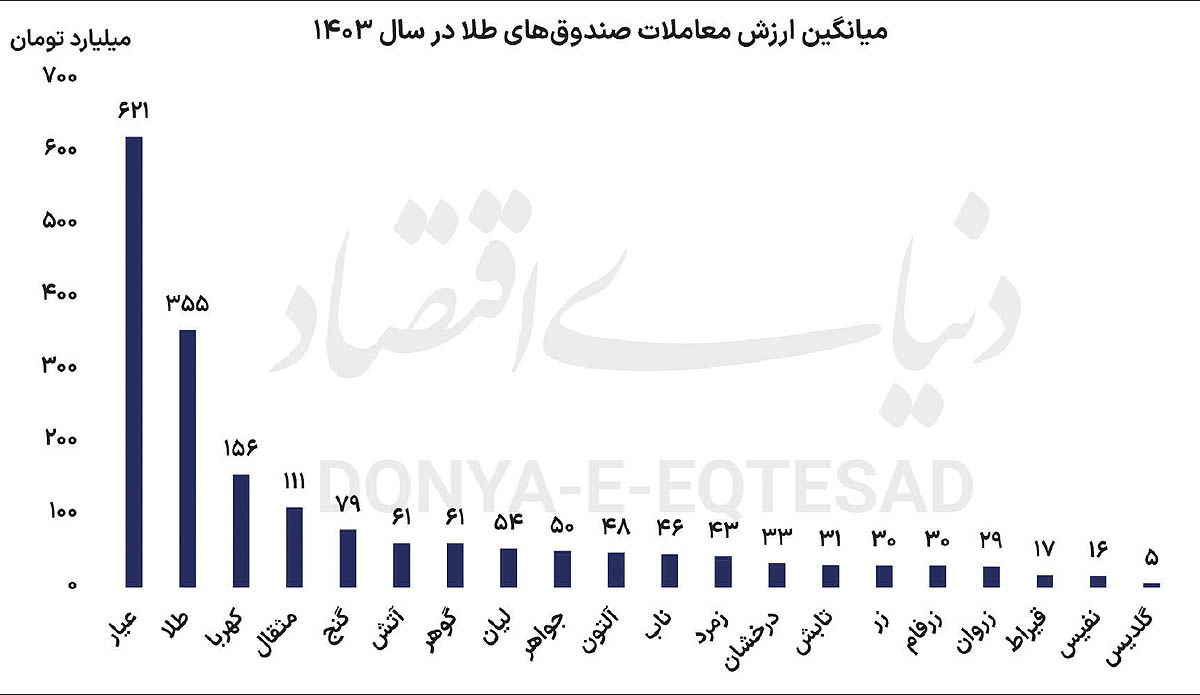

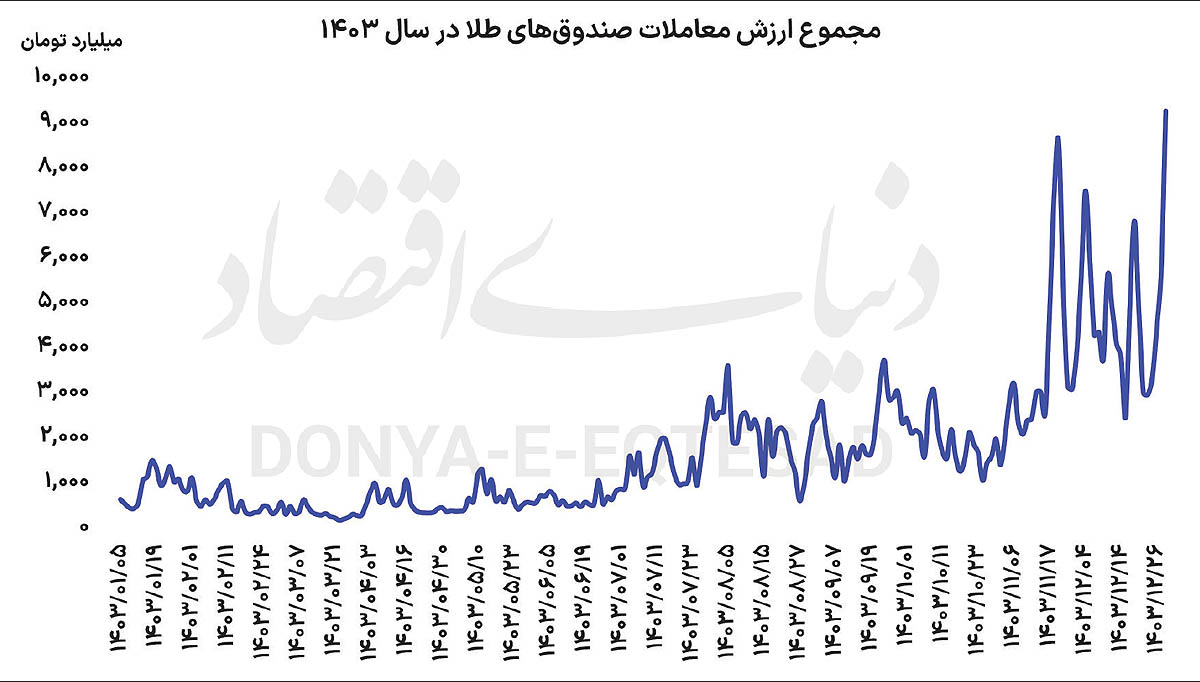

میانگین ارزش معاملات

در بیان ساده به میزان سرعت نقدشدن انواع داراییها نقدشوندگی گفته میشود. هر چه دارایی سرمایهگذار سریعتر به پول نقد تبدیل شود، نقدشوندگی بالاتری دارد. داراییهای متفاوت ممکن است دارای خاصیت نقدشوندگی متفاوتی باشند. به معنای واضحتر نقدشوندگی یعنی اینکه چطور میتوانید انواع داراییهای خود را در کمترین زمان ممکن و بدون کاهش قیمت به وجه نقد تبدیل کنید. پارامتر ارزش معاملات یکی از مهمترین فاکتورهایی است که در سنجش نقدشوندگی صندوقهای سهامی و طلا به آن استناد میشود. از سوی دیگر، ارزش معاملات بالا در یک صندوق به معنای اقبال بازار به آن صندوق یا داشتن سهم بیشتری از بازار نیز تعبیر میشود. در سال 1403 میانگین روزانه ارزش معاملات صندوقهای طلا، هزار و 680 میلیارد تومان بود که در این میان صندوق عیار با میانگین ارزش معاملات 621 میلیارد تومان، نقدشوندهترین صندوق طلای حاضر در بازار بود. رتبه بعدی به صندوق طلا اختصاص داشت که میانگین ارزش معاملات 355 میلیارد تومانی را در سال گذشته از خود برجای گذاشت. صندوق کهربا نیز با میانگین ارزش معاملات 156 میلیارد تومانی رتبه سوم را در میان صندوقهای طلا به خود اختصاص داد.

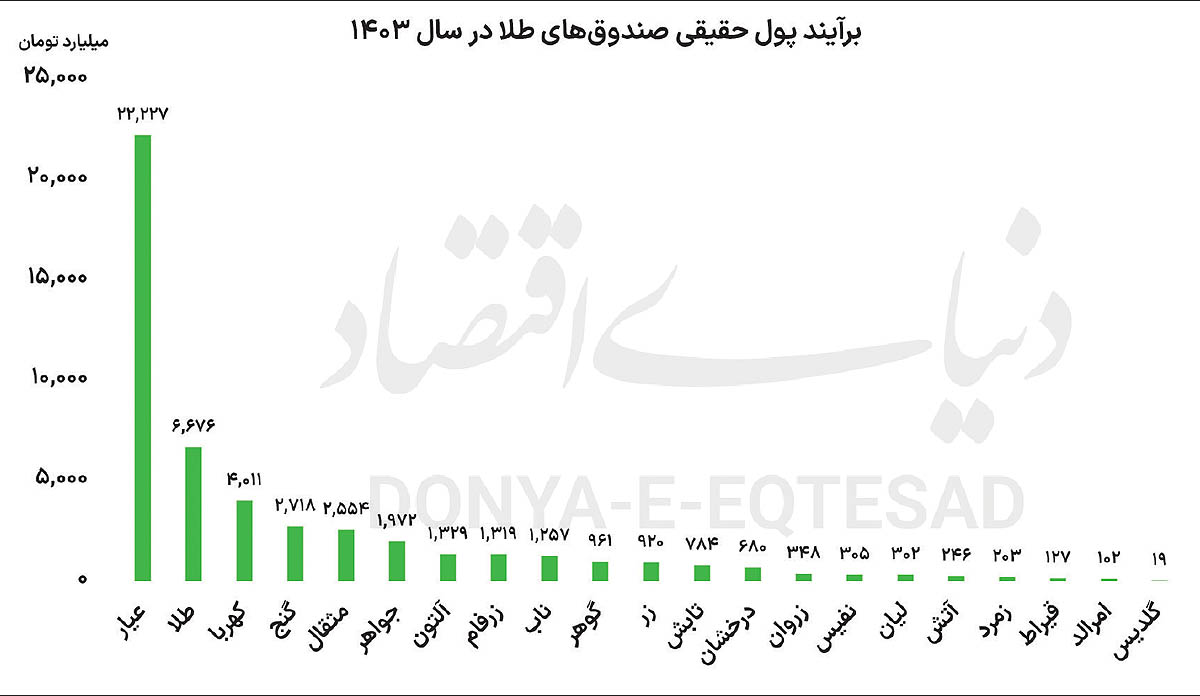

برآیند پول حقیقی

صندوق عیار در سال گذشته، با ورود پول 22هزار و 227 میلیارد تومانی همراه شد و رتبه نخست جذب پول حقیقی را در میان صندوقهای طلا به خود اختصاص داد. صندوق طلا، با ورود پول 6هزار و 676 میلیارد تومانی همراه شد و صندوق کهربا هم 4هزار و 11 میلیارد تومان سرمایه خرد حقیقی را جذب کرد. در مجموع در سال گذشته، کلیه صندوقهای طلای فعال در بازار با ورود پول حقیقی همراه شدند و به دلیل بازدهیهای خیرهکننده به ثبترسیده در بازار طلا و سکه، سرمایههای خرد حقیقی صندوقهای طلا را در اولویت خرید خود قرار دادند.