«دنیایاقتصاد» بازارها را بررسی میکند

یک قدم تا سقف ۳ میلیون واحدی

بازار داخلی

سیل ورود پول حقیقی به بازار سهام

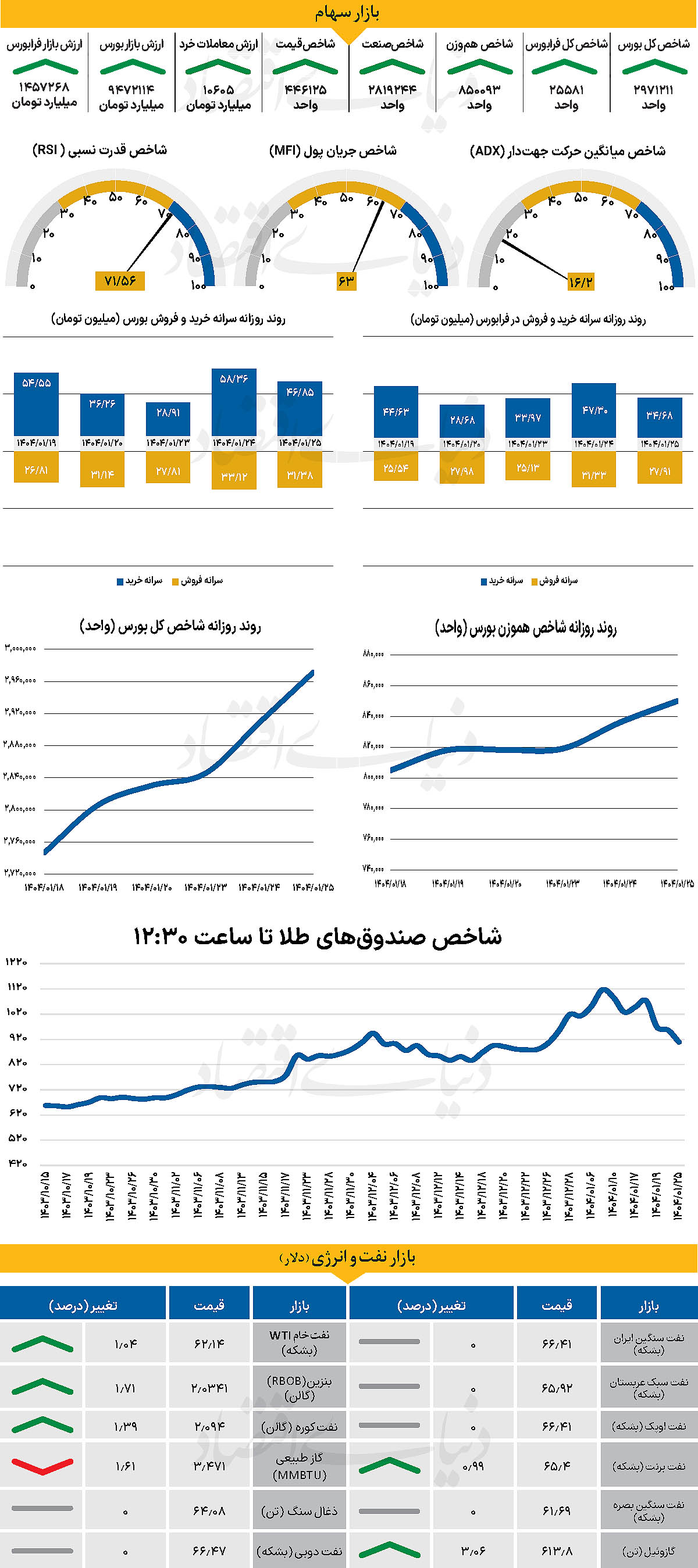

در خلال روز معاملاتی گذشته، شاخص کل بورس بیش از 62هزار واحد (نسبت بهروز قبل از آن) افزایش یافت. از دیگرسو شاخص کل هموزن که هفته جاری را با حرکت در محدوده سبز آغاز کرده بود، در ادامه مسیر صعودی خود، با بیش از 13هزار واحد افزایش در کانال 850هزار واحدی قرار گرفت. از دیگر سو شاخص کل فرابورس با رشد 192واحدی از نیمه کانال 25هزار واحد عبور کرد و در 25هزار و 581واحد ایستاد.

بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی 10605میلیارد تومان بوده است که افزایش 21 درصدی را نسبت بهروز قبل از آن نشان میدهد. از دیگرسو در خلال روز گذشته 1532 میلیارد تومان پول حقیقی به چرخه معاملات وارد شد و مجموع ورود پول در سه روز گذشته به 6032 میلیارد تومان رسید. بازار سرمایه ایران با ادامه روند صعودی همراه بود که افزایش حجم عرضه و معاملات را به دنبال داشت و ارزش مبادلات به بیش از ۱۰ هزار میلیارد تومان رسید، در حالی که بیشتر نمادهای بورس به رنگ سبز به کار خود پایان دادند.

صندوقهای سرمایهگذاری که در ابتدای هفته با فشار فروش مواجه بودند، روز گذشته نیز این روند را تجربه کردند، اما تحلیلگران این رشد را مرتبط با پیشرفت مذاکرات بینالمللی میدانند که با نزدیک شدن به مهلت شنبه آتی (با حضور احتمالی طرفین اروپایی)، انتظار میرود حجم عرضه افزایش یابد. از دیگرسو، دلار نیز تحتتاثیر این تحولات قرار گرفت و با وجود روند نزولی کلی، شاهد نوسانات مثبت مقطعی بودیم که فشار فروش صندوقهای طلا را کاهش داد و برخی از آنها را به رشد قیمت وا داشت.

با این حال، در صورت عدموقوع رویدادهای منفی تا پایان هفته، انتظار میرود این نوسانات فروکش کند و روند کلی بازار تحتتاثیر اخبار مذاکرات شکل بگیرد. در مجموع، تحولات بازارهای مالی کشور همچنان تحتتاثیر پویاییهای مذاکرات بینالمللی است که خود نشاندهنده تاثیر بیشتر فضای عمومی اقتصاد نسبت به تاثیر متغیرهای اقتصادی در سطح کلان و متغیرهای بنیادی هر نماد است.

بازار خارجی

انتظار تقویت دادههای اقتصادی آمریکا

دادههای اقتصادی آمریکا احتمالا چندان بد نخواهند بود. فروش خردهفروشی ماه مارس آمریکا (چهارشنبه) ممکن است نسبتا قوی باشد، زیرا مصرفکنندگان پیش از اعمال تعرفهها خریدهای خود را جلو انداختهاند. همچنین سخنرانی مقامات فدرال رزرو با دقت دنبال خواهد شد؛ چرا که نشانهای مبنی بر اقدام فوری بانک مرکزی برای کاهش نرخ بهره یا مداخله در بازار خزانه دیده نمیشود.

از این منظر، باید به سخنرانی یکی از بهترین سخنگویان فدرال رزرو، کریستوفر والر، که برای روز دوشنبه برنامهریزی شده و سخنرانی رئیس فدرال رزرو، جروم پاول، در روز چهارشنبه توجه داشت.

به نظر میرسد شرایط بازارهای فارکس با نزدیک شدن به تعطیلات عید پاک اندکی آرام گرفته است. دلار همچنان در موقعیت ضعیفی معامله میشود. عمده فشار فروش دلار در هفته گذشته از سمت سرمایهگذاران بزرگ صورت گرفته است.

دادههای قراردادهای آتی کمیسیون معاملات آتی کالا که جمعه منتشر شد، این موضوع را تایید میکند. شاخص دلار آسیب جدی به نمودارهای بلندمدت وارد کرده و اگر روند نزولی کوتاهمدت حفظ شود، احتمالا فروشندگان شاخص دلار در محدوده 100.50 تا 100.75دوباره فعال خواهند شد. هفته گذشته، پوند در برابر دلار تقویت شد اما در برابر یورو تضعیف شد.

بهعنوان یک ارز ذخیرهای، پوند هم درگیر روند کاهش ارزش دلار شده، اما نقدشوندگی یورو بیشتر از پوند است و احتمال بازگشت داراییهای مالی به منطقه یورو به دلیل مازاد تجاری بزرگ آن با آمریکا بیشتر از بریتانیاست. برای این هفته، انتظار میرود نوسان پوند بیشتر تحت تاثیر دادههای اقتصادی باشد.

در روز سهشنبه تمرکز بر بازار کار خواهد بود و اینکه آیا پیش از اعمال مالیاتهای جدید بر کارفرمایان در ابتدای آوریل، نرخ بیکاری با افزایش همراه شده است یا خیر. چهارشنبه نیز تمرکز بر تورم خواهد بود، جایی که انتظار میرود تورم خدمات در ماه مارس از 5.0درصد به 4.8درصد در مقایسه سالانه کاهش یابد. هر دو داده، ریسک کاهشی برای پوند بهدنبال دارند.